|

(495) 226-51-87

[email protected]

ХОЛОДИЛЬНОЕ ОБОРУДОВАНИЕ

КЛИЕНТУ

ИНФОРМАЦИЯ

СТАТЬИ

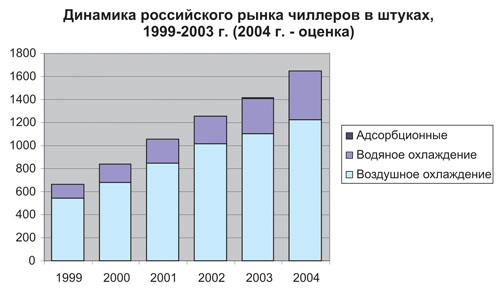

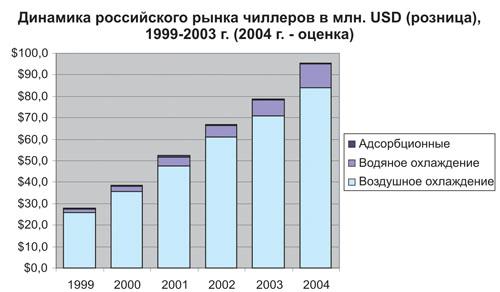

Российский рынок чиллеровВ странах, таких как Греция, Китай, Малайзия, Таиланд, Россия и Украина, которые примерно 20-25 лет назад начали активно внедрять кондиционеры, наблюдаются похожие тренды в развитии рынков климатического оборудования.На начальном этапе развития этих рынков продажи бытовых кондиционеров существенно опережали объемы продаж более сложного климатического оборудования. Такая ситуация была связана с нехваткой квалифицированных специалистов, способных осуществлять подбор, расчет, установку и обслуживание высокотехнологичного оборудования, а также с неготовностью клиентов инвестировать в необходимые ресурсы. По мере развития климатического рынка в таких странах, как Россия и другие, рынок сплит-систем достигает насыщения, и работа в этом сегменте становится менее привлекательной. Этот этап часто сопровождается сокращением числа импортеров, многие из которых переориентируются на рынок вентиляционных и центральных систем кондиционирования, открывая новую эру интенсивного развития данного сектора. Российский рынок климатического оборудования находится на пороге такого изменения. За последние два года наблюдается тенденция более быстрого роста продаж промышленного оборудования по сравнению с бытовыми кондиционерами. В 2004 году общий объем рынка вентиляционного оборудования и центральных систем в финансовом выражении впервые превысил объем рынка бытовых систем. Тем не менее, наименее динамичным сегментом в центральных системах остается сектор чиллеров. Ежегодный прирост в количественном выражении для этого сегмента составляет около 12-18%, в то время как в мощностном и финансовом аспектах темпы роста оцениваются в 20-25% ежегодно. Одной из причин такой динамики является увеличение доли чиллеров высокой мощности, особенно заметное по итогам 2004 года.

1. Общий расчет чиллера 2. Расчет для экструдера, термопласта вариант № 1 и вариант № 2 3.Расчет для ванн анодирования 4. Техническая информация 5. Гидромодуль

Если анализировать соотношение устройств с воздушным и водяным охлаждением конденсатора, можно отметить некоторый перекос в пользу водоохлаждаемых систем. Преимущество отдается чиллерам с выносными конденсаторами, особенно в регионах с холодным климатом, где чиллеры внутренней установки часто оказываются более предпочтительными. Также наблюдается тенденция роста доли мощных аппаратов, среди которых более 50% составляют устройства с выносным конденсатором. Что касается абсорбционных чиллеров, их продажи пока ограничены небольшим количеством единиц — от 2 до 5 за сезон. В этой категории лидирует компания York. В 2003-2004 годах на рынке заявил о себе и российский производитель — ОКБ «Теплосибмаш» из Новосибирска, выпустивший 5 мощных машин. В 70-х годах именно это предприятие разработало советские бромисто-литиевые абсорбционные системы, производство которых было налажено в Пензе. Ныне предприятие разработало новую линейку моделей, а производство организовано в Кемерово. Помимо York и «Теплосибмаша», по одному абсорбционному чиллеру продали такие компании, как Trane, Carrier и Century. Среди отечественных производителей, кроме «Теплосибмаша», на рынке чиллеров заметно присутствует только компания «Аэроконд», которая в 2003 году выпустила 20 чиллеров с водяным охлаждением конденсатора общей мощностью около 10 МВт. Другие российские фирмы также предпринимают попытки наладить производство чиллеров.

В мировом рейтинге производителей лидирующие позиции по-прежнему занимают три крупнейших бренда: York, Carrier и Trane, хотя их общая доля на рынке постепенно уменьшается. В 2003 году она составила 47%. Интересно, что с увеличением мощности холодильных машин, доля этих трех компаний увеличивается: на чиллерах мощностью до 100 кВт она составляет 30%, на устройствах средней мощности — 50%, а на агрегатах более 500 кВт — уже 67%. Основным конкурентом для них на рынке мощных аппаратов выступает итальянская Climaveneta. Также стоит упомянуть McQuay и Lennox, доля которых составляет еще 6%. На втором месте по популярности находятся итальянские производители, в частности Clivet и Climaveneta, за которыми следуют Rhoss, Blue Box, RC и KTK. Предлагая высококачественные продукты по сравнительно невысоким ценам, итальянские бренды контролируют около 30% рынка. При этом на их долю приходится почти 50% чиллеров малой мощности, а Clivet занимает 40-55% сегмента водоохлаждаемых чиллеров малой мощности на российском рынке. Французская техника, представленная такими марками, как Airwell, Wesper и Ciat, в 2003 году занимала около 11% рынка. Продукция японских компаний, в частности Daikin, занимала еще 4%, причем в 2004 году продажи японского оборудования выросли более чем в полтора раза, с заметным вкладом от компании Hitachi.

Одним из значимых факторов, ограничивающих продажи чиллеров, является нежелание многих региональных компаний работать с водяными системами. На практике в ситуациях, когда требуется установка центрального кондиционера (AHU) с охлаждением воздуха, часто применяется система с фреоновым испарителем, подключаемым к компрессорно-конденсаторному блоку. В таких случаях обычно используются мощные наружные блоки сплит-систем от таких производителей, как Daikin, Mitsubishi Electric (ME), Clivet, Carrier, Airwell и других, которые позволяют интегрировать необходимую автоматику. По оценкам на 2003 год, общее количество компрессорно-конденсаторных блоков, задействованных для этих целей, составляло примерно 700-800 единиц. |

||||||||||||||||||||||||||||||||||||||||||||

| << Системы кондиционирования для серверных помещений | Расчет системы кондиционирования офисных помещений на базе чиллера-фанкойлов >> |

|---|

|

|

Copyright ©

2002–2024, ООО "Ксирон-Холод"

При перепечатке статей и материалов, ссылка на сайт обязательна.

При перепечатке статей и материалов, ссылка на сайт обязательна.